気候変動がますます深刻化する中、”カーボンクレジット”という言葉を耳にする機会が増えてきました。これは、温室効果ガスの削減や吸収に貢献する仕組みを数値化して取引できる形にしたものです。

本記事では、カーボンクレジットが生まれた背景や仕組みについて詳しく解説します。

目次

カーボンクレジットが生まれた背景

カーボンクレジットは、地球温暖化を食い止めるために国際的な取り組みの中で生まれました。カーボンクレジットは、1997年に採択された京都議定書や2015年のパリ協定といった国際合意の中で具体化されました。これらの合意では、各国が温室効果ガス排出を削減する目標を掲げ、それを達成する手段としてカーボンクレジットが採用されました。

国家レベルの排出削減目標は「パリ協定に基づく削減目標(NDC)」によって設定され、算定ルールはIPCC(気候変動に関する政府間パネル)のガイドラインに従います。カーボンクレジット制度は、その目標を達成するための手段の一つとして運用されています。

カーボンクレジットの仕組み

ベースライン&クレジット制度とキャップ&トレード制度

省エネ・再エネ設備の導入や森林管理等による温室効果ガスの排出削減・吸収量をカーボンクレジットとして認証し、国や企業が取引できるように認証する仕組みがあります。これを「ベースライン&クレジット制度」と呼びます。

この制度では、カーボンクレジットを購入した人は、排出量を相殺する「カーボンオフセット」などに活用したり、公的制度で利用したりすることができます。一方、カーボンクレジットを生み出した人は、その販売で収益を得ることができるため、排出削減や炭素吸収の動機付けとなる仕組みです。

一方、欧州やアメリカのカリフォルニア州、中国、東京都や埼玉県などでは、「キャップ&トレード制度」と呼ばれる別の仕組みが使われています。この制度では、企業や施設ごとに排出量の上限(排出枠)を設定し、実際の排出量がその枠を超えた場合、排出量を抑えた企業から余った枠を購入する仕組みです。

カーボンクレジットは主に、企業や個人が自主的に環境に配慮する取り組みを支援するためのものです。一方、キャップ&トレード制度は、政府が排出量に価格を付けて規制を行う仕組みで、多くの場合、排出量が多い産業や特定の分野に限定して適用されています。

カーボンオフセットについて

オフセットとは、自分が排出したCO2を他の場所で削減・吸収することで、排出量を相殺する考え方です。たとえば、ある企業が製造過程で発生したCO2を、別の場所で植林プロジェクトを通じて吸収すれば、結果的に”カーボンニュートラル”を達成できるという考え方に基づいています。

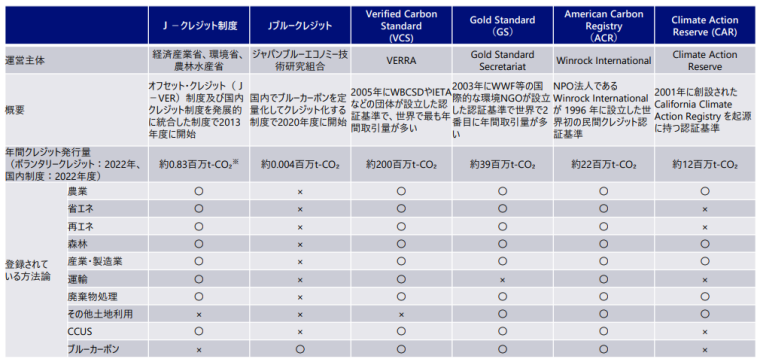

国内外におけるカーボン・クレジットの制度・種別

【出典】農業分野のカーボン・クレジットの取組推進に係る最終調査結果(2024年4月)農林水産省

【出典】農業分野のカーボン・クレジットの取組推進に係る最終調査結果(2024年4月)農林水産省

日本国内における炭素削減価値を有するカーボン・クレジット制度としては、政府が運営する「J-クレジット制度」、民間セクターが運営するボランタリークレジット制度として「Jブルークレジット」などが存在します。

海外における炭素削減価値を有するカーボン・クレジット制度としては、国連・政府が主導し運営される「CDM」「JCM」 などが、民間セクターが運営するボランタリークレジットとして「VCS」「GS(GoldStandard)」「ACR(American Carbon Registry)」「CAR(Climate Action Reserve)」などが存在します。

日本のカーボン・クレジット制度(J-クレジット制度)

日本では国内での温室効果ガス削減や吸収の取り組みを促進するために、独自のカーボンクレジット制度「Jクレジット制度」が運用されています。

地球温暖化対策計画(日本の約束草案実現に向けた削減計画、令和3年10月22日閣議決定)においては、J-クレジット制度を「分野横断的な施策」と位置づけ、あわせてカーボン・オフセットの推進を「脱炭素型ライフスタイルへの転換」として位置づけています。

J-クレジット制度の概要

J-クレジット制度とは、省エネ・再エネ設備の導入や森林管理等による温室効果ガスの排出削減・吸収量をクレジットとして認証する制度です。2013年度より国内クレジット制度とJ-VER制度を一本化し、経済産業省・環境省・農林水産省が運営しています。

この制度によって、中小企業・自治体等の省エネ・低炭素投資等を促進し、クレジットの活用による国内での資金循環を促すことで環境と経済の両立を目指しています。

J-クレジットの考え方

「プロジェクト実施後排出量」と「ベースライン排出量」の差分である排出削減量を、国が「J-クレジット」として認証します。

「ベースライン排出量」とは、仮にプロジェクトを実施しなかった場合に想定されるCO2排出量のことを指します。プロジェクト実施前に計測した排出量とは異なり、設備更新後、製品生産に必要なエネルギー(例:生成熱量、消費電力等)を、仮に更新前の古い設備で賄うとした場合に想定される排出量として算出します。

日本のボランタリークレジット制度(J-ブルークレジット)

国内で設立されたボランタリークレジット制度として、2020年に開始されたJ-ブルークレジットがあります。

Jジャパンブルーエコノミー技術研究組合(JBE)が運営主体のクレジット(ブルーカーボンを定量化して取引可能なクレジットにしたもの)です。一般的な国際標準とされる100年間以上の長期にわたって沿岸域・海洋に貯留されるべきCO2の数量を客観的方法論に基づき科学的合理的に算定し、これを認証・発行しています。

2024年10月にこれまでに発行されたJ-ブルークレジットが、GX-ETSの第1フェーズにおける「適格カーボン・クレジット」として承認されたことにより、従来のJクレジットやJCMクレジットに加え、ブルーカーボン由来のクレジットも活用可能となり、J-ブルークレジットの活用範囲が拡大しています。

「ブルーカーボン」(英語:Blue Carbon)とは、海藻・海草・湿地・干潟・マングローブ林などの海洋生態系によって隔離・貯留される炭素のことを指します。なかでも、太陽の光がとどく水深数十メートル程度までの「沿岸浅海域」と呼ばれるエリアにおける、マングローブ林や湿地、藻場などのブルーカーボン生態系が最大の二酸化炭素吸収源となっています。沿岸浅海域の面積は海洋全体の0.5%以下であるにも関わらず、海洋全体が年間に貯留する炭素量の8割近くを占めています。

おわりに

従来は、政府による規制的措置や課税措置など、義務・罰則を伴うようなアプローチが想定されていましたが、気候変動対策への世界的な要請の高まりに伴い、民間主導でのカーボンニュートラルに向けた活動が活発になってきています。

こうした中で、カーボン・クレジットについても、民間主導によるボランタリークレジットを中心に、それらを活用した企業の取組が活性化しており、特に近年は、自らの省エネや再エネ活用による排出削減の取組に加えて、削減努力を経てもどうしても排出してしまう残余排出を、カーボン・クレジットを活用することにより相殺(オフセット)するという手段に注目が集まっています。

References:

•カーボン・クレジット・レポート(2022年6月)経済産業省

•農業分野のカーボン・クレジットの取組推進に係る最終調査結果(2024年4月)農林水産省

•J-クレジット制度